RESOLUCIÓN DE SUPERINTENDENCIA Nº 071-2018/SUNAT

Lima, 28 de febrero de 2018

CONSIDERANDO:

Que el Decreto Legislativo Nº 940, cuyo Texto Único Ordenado fue aprobado por Decreto Supremo Nº 155-2004-EF y normas modificatorias, establece el Sistema de Pago de Obligaciones Tributarias (SPOT), el cual tiene por finalidad generar fondos, a través de depósitos realizados por los sujetos obligados en las cuentas abiertas en el Banco de la Nación, que serán destinados a asegurar el pago de las deudas tributarias del titular de dichas cuentas;

Que de acuerdo con el artículo 13º del referido texto único ordenado, mediante resolución de superintendencia la SUNAT designará los sectores económicos, los bienes, servicios y contratos de construcción a los que les resultará de aplicación el sistema, así como el porcentaje o valor fijo aplicable a cada uno de ellos, entre otros aspectos;

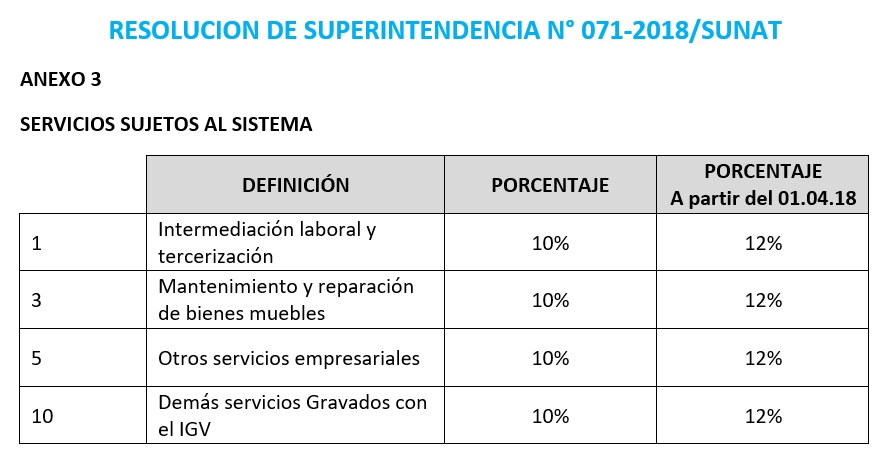

Que la Resolución de Superintendencia Nº 183-2004/SUNAT y normas modificatorias aprobó las normas para la aplicación del SPOT, habiéndose considerado en dicho sistema, entre otros, a los servicios de intermediación laboral y tercerización, mantenimiento y reparación de bienes muebles, otros servicios empresariales y demás servicios gravados con el impuesto general a las ventas (IGV), respectivamente comprendidos en los numerales 1, 3, 5 y 10 del Anexo 3 de la citada resolución;

Que en virtud de las Resoluciones de Superintendencia N.os 203-2014/SUNAT y 343-2014/SUNAT el porcentaje aplicable a los servicios indicados en el considerando anterior se redujo a 10%, ello por cuanto se trataba de sectores económicos que habían mejorado su cumplimiento tributario y que concentraban la mayor cantidad de saldos acumulados de detracciones no aplicadas, lo que representaba mayores costos administrativos y financieros para los sujetos detraídos;

Que, sin embargo, desde que entró en vigencia la reducción del porcentaje señalado precedentemente, se ha incrementado el índice de incumplimiento del IGV; asimismo, los sujetos detraídos por los referidos servicios han aumentado su deuda tributaria, incurrido en infracciones y evidenciado conductas que van en desmedro del correcto cumplimiento de sus obligaciones tributarias;

Que, en vista de lo indicado, se ha estimado conveniente fijar en 12% el porcentaje aplicable a los servicios de intermediación laboral y tercerización, mantenimiento y reparación de bienes muebles, otros servicios empresariales y demás servicios gravados con el IGV comprendidos en el SPOT;

En uso de las facultades conferidas por el artículo 13º del Decreto Legislativo Nº 940; el artículo 11º del Decreto Legislativo Nº 501, Ley General de la SUNAT y normas modificatorias; el artículo 5º de la Ley Nº 29816, Ley de Fortalecimiento de la SUNAT y normas modificatorias; y el inciso o) del artículo 8º del Reglamento de Organización y Funciones de la SUNAT, aprobado por Resolución de Superintendencia Nº 122-2014/SUNAT y normas modificatorias;

SE RESUELVE:

Artículo Único. Modificación de porcentajes del anexo 3 de la Resolución de Superintendencia Nº 183-2004/SUNAT

Modifícase a doce por ciento (12%) el porcentaje aplicable para la determinación del depósito, tratándose de los servicios señalados en los numerales 1, 3, 5 y 10 del anexo 3 de la Resolución de Superintendencia Nº 183-2004/SUNAT y normas modificatorias, respectivamente referidos a: Intermediación laboral y tercerización, mantenimiento y reparación de bienes muebles, otros servicios empresariales y demás servicios gravados con el IGV.

DISPOSICIÓN COMPLEMENTARIA FINAL

ÚNICA. Vigencia

La presente resolución entra en vigencia el 1 de abril de 2018 y se aplica a las operaciones cuyo nacimiento de la obligación tributaria del impuesto general a las ventas se origine a partir de dicha fecha.

Regístrese, comuníquese y publíquese.

Regístrese, comuníquese y publíquese.

VICTOR PAUL SHIGUIYAMA KOBASHIGAWA

Superintendente Nacional

1621502-1

Fuente: El Peruano